Definisci i tuoi obiettivi

Prima di investire, sarebbe importante pensare alle tue aspettative e magari condividerle con un consulente per verificare se sono realistiche.

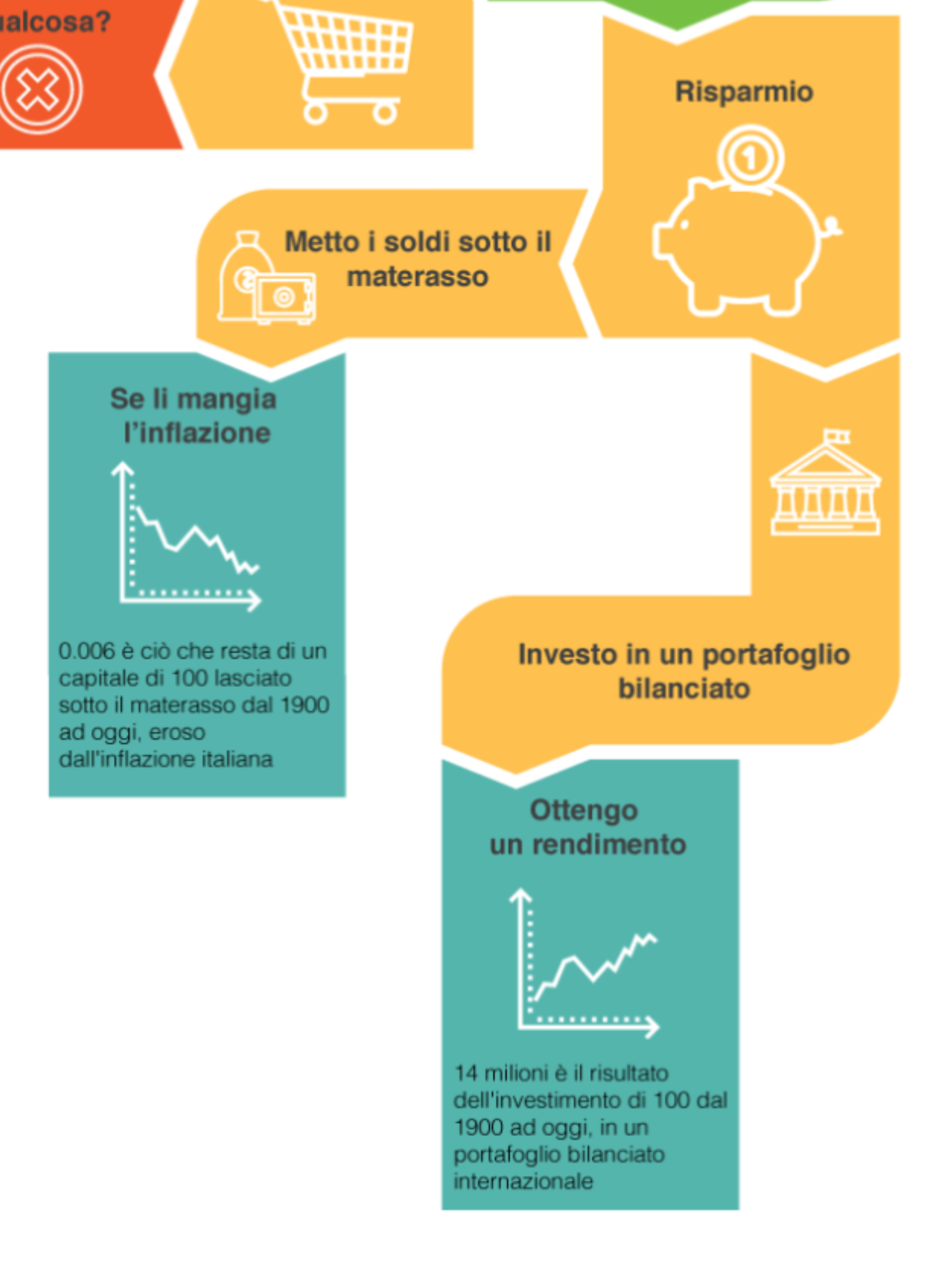

Molti miei clienti vorrebbero investire il denaro ad un tasso di interesse basso ma costante, per ottenere un rendimento su cui contare e senza l’ansia di veder oscillazioni di prezzo. Così è stato per lungo tempo, così investivano i nostri genitori, oggi un rendimento costante è molto vicino allo 0 e il valore dell’investimento oscilla comunque.

Per questo sarebbe utile trasformare le aspettative in obiettivi di investimento, cercando di capire perché si investe e per chi. Ognuno di noi ha le sue motivazioni, anche so non siamo abituati a renderle esplicite. E’ la parte più difficile, ma anche interessante del mio lavoro: aiutare i clienti a capire cosa veramente desiderano per se stessi e i propri cari. Solo qualche esempio:

– un futuro sereno

– l’universita prestigiosa per i figli

– l’acquisto di una casa per le vacanze

Si dice “diamo un nome al denaro” quando si associa il patrimonio o una parte di esso ad un obiettivo. Così sarà molto più facile monitorare i risultati e spostare l’attenzione da quello che succede sui mercati a quello che sta succedendo ai propri investimenti. Inoltre, conosciuto l’obiettivo, sarà più semplice definire anche il tempo entro cui raggiungerlo.

Il tempo è un tuo alleato

Quanto tempo hai per il tuo investimento? Hai necessita di quel denaro per altri scopi? Hai tempo perché il tuo denaro lavori per te?

Il tempo è una risorsa per l’investitore. Dice Warren Buffet che “i mercati finanziari trasferiscono ricchezza dalle persone impazienti alle pazienti”.

Per ottenere guadagni ai nostri giorni la pazienza è fondamentale.

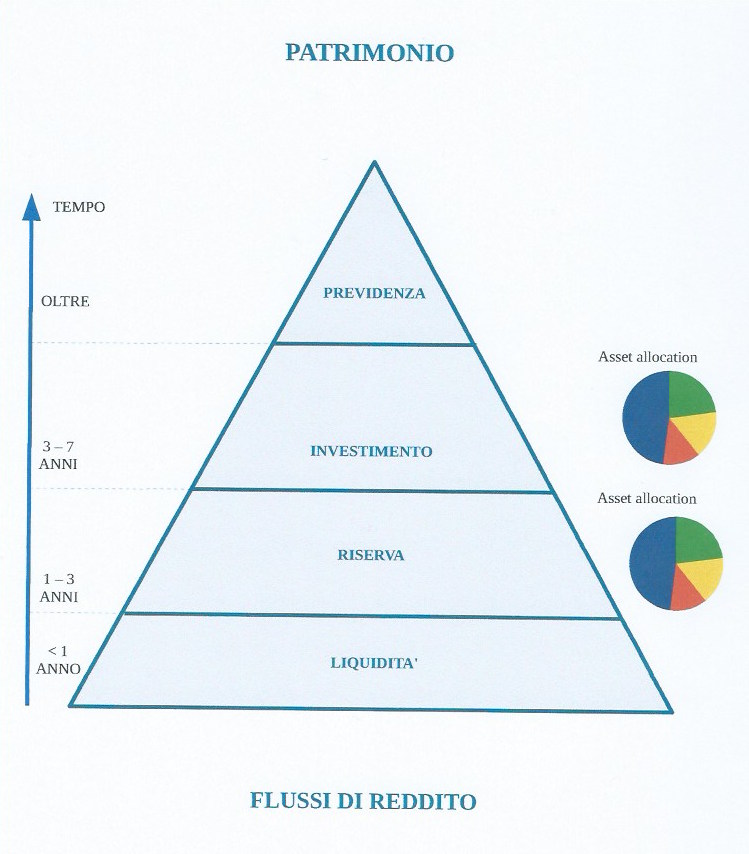

Prova ad immaginare il tuo patrimonio diviso in tre parti:

– una parte tienilo disponibile per le tue spese correnti. Sul conto corrente, ma senza esagerare.

– una parte pensala per le emergenze, per i “non si sa mai”

– una parte sarà invece pronta per essere investita, non ti spaventerà il tempo necessario perché hai già previsto del denaro per le emergenze. E a questa parte diamo un nome, cioè leghiamola ad un obiettivo che desideri raggiungere. Per tornare all’esempio di prima, se investi per garantire a tua figlia una università prestigiosa e lei ha 10 anni, avrai almeno altri nove anni per raggiungere il tuo obiettivo, si tratta di un tempo lungo, potrai permetterti di fare investimenti più aggressivi.

Diversifica i tuoi investimenti

Una delle regole più importanti da seguire negli investimenti è la diversificazione: diversi strumenti finanziari, su diversi mercati, con tempi diversi.

Il vecchio proverbio “non mettere tutte le uova nello stesso paniere” sottintende per non correre il rischio di romperle, come la diversificazione degli investimenti serve per diminuire il rischio di perdere.

Diversificare per mercati geografici significa non essere legati ad un solo Paese o una sola area geografica.

Gran parte del recupero dei mercati azionari in estate è avvenuto negli Stati Uniti, l’Europa ha recuperato meno. Ecco che essere investiti solo in Europa o ancora peggio in Italia avrebbe fatto perdere delle grandi opportunità.

Diversificare tra diversi strumenti finanziari: li vedremo in dettaglio in una prossima newsletter.

Ma non basta comprare tanti titoli o fondi, se fanno tutti la stessa cosa, occorre che tra loro non siano correlati, cioè che investano con logiche e stili differenti, in modo da reagire in modo diverso alle vicende dei mercati.

Ti ho rivelato i primi segreti per essere un buon investitore, se vuoi possiamo approfondire insieme! Scrivimi per fissare un appuntamento, ti offrirò una consulenza gratuita. Inizieremo insieme a parlare dei tuoi obiettivi e dei tuoi tempi, che sono alla base di qualunque scelta tu faccia.