Questo post è tratto dalla mia ultima Newsletter, se lo trovi interessante e non sei ancora iscritto, puoi farlo cliccando sul bottone a fianco. Buona lettura

“Perché teniamo i soldi sul conto corrente!?”

O meglio.. perché parcheggiamo i soldi sul conto corrente in attesa di decidere in un tempo che si dilata per mesi, anni, sempre?

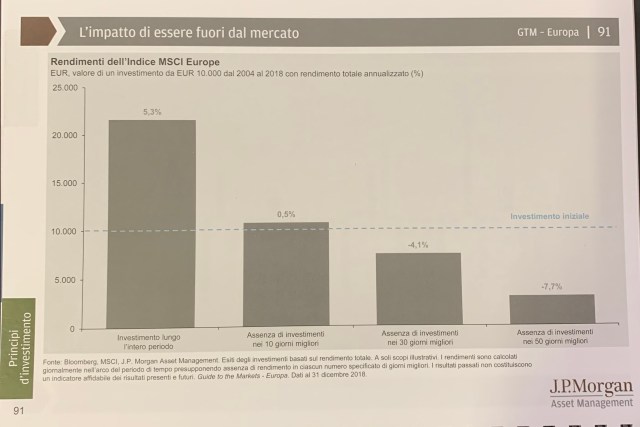

Qualche tempo fa, sulla stampa specializzata è stato pubblicato questo grafico, mostra a quanto equivarrebbero oggi 10.000 euro investiti o non investiti 20 anni fa.

Se il denaro fosse rimasto nel conto corrente oggi avrei poco più di 6.000 euro in termini di potere di acquisto, se invece li avessi investito nell’azionario internazionale avrei 27.000 euro.

Perché allora preferiamo tenere i soldi sul conto corrente?

Per paura di sbagliare: il tipo di investimento, il timing ecc..

Anche nella vita ci capita di non prendere decisioni, di rimandare, raccontandoci che non siamo ancora pronti, non abbiamo abbastanza informazioni e così via.

Sui mercati finanziari quello che non sappiamo è come andranno i mercati, ma non saremo mai in grado di predire il futuro, purtroppo!

Quindi ci mancano informazioni, come quando compriamo una casa o scegliamo una scuola insieme ai nostri figli.

Paura di sbagliare, è questo che ci blocca e l’idea che sul conto corrente il denaro sia al sicuro. Ma è vero?

Segue …..