La pensione che tutti si aspettano è quella pubblica, pagata quasi sempre dall’Inps. Siamo cresciuti in un mondo in cui si lavorava in media 30/35 anni e poi si andava in pensione e sull’ultimo stipendio, o su una media degli stipendi degli ultimi anni, si calcolava la somma.

Poi le cose sono cambiate e un po’ alla volta siamo arrivati alle regole di oggi:

– si va in pensione a 67 anni

– la pensione dipende non dall’ultimo stipendio ma da quanto ho versato durante la vita lavorativa

Una rivoluzione! E allora scopriamo che 67 anni sono tanti e la cifra poca! I motivi che hanno portato a questa rivoluzione sono legati al calo delle nascite da un lato e all’aumento della vita media dall’altro. Se nascono meno bambini avremo meno persone che lavorano e che quindi versano i contributi che servono a pagare3 le pensioni a chi non lavora più, se la vita media è più lunga si dovrà pagare la pensione per più tempo. Il sistema non avrebbe retto, per questo è stato necessario intervenire con le riforme, poco popolari, ma purtroppo necessarie.

Mio padre è andato in pensione a 60 anni con una pensione che era la media del suo stipendio degli ultimi 5 anni. E si lamentava perché suo cognato di anni ne aveva 55 ed era andato con l’ultimo stipendio. Erano bei tempi! Oggi dicevo si va in pensione a 67 anni, ma con il tempo l’età della pensione si allungherà ancor di più, ad esempio chi è nato nel 1982 andrà in pensione a 72 anni, infatti man mano che aumenta l’aspettativa di vita aumenterà anche l’età della pensione. E con il sistema contributivo i contributi versati determinano la somma che percepiremo da pensionati.

Cos’è il gap previdenziale

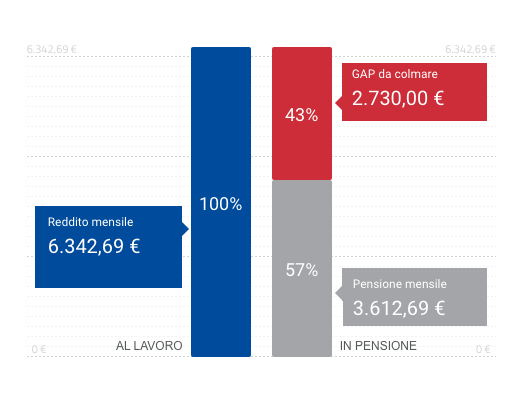

Per Gap previdenziale si intende la differenza tra la prima rata della pensione e l’ultimo stipendio da lavoratore; maggiore sarà il gap e tanto minore sarà il tenore di vita da pensionati rispetto a quello tenuto durante la fase attiva lavorativa.

Facciamo un esempio, da cui ho ricavato il grafico: avvocato donna di 50 anni, 25 anni di lavoro, reddito lordo annuo 75.000 euro, rispetto all’ultima retribuzione mensile lorda di euro 6.300, la pensione sarà di euro 3.600, la differenza di euro 2.700 è il gap previdenziale.

Sul sito dell’Inps o delle Casse di appartenenza è possibile trovare una stima della pensione pubblica. Si tratta appunto di una stima perché i contributi versati oggi potrebbero non essere uguali quelli che verseremo in futuro, si deve tenere conto della progressione della carriera, il teoria si ipotizza un aumento dello stipendio, purtroppo non è detto che ci sia veramente. Inoltre le cifre si rivalutano in base alla crescita del PIL del Paese e anche questo potrà essere solo stimato. Tuttavia è un buon punto di partenza. Una volta individuato il gap possiamo pensare a come colmarlo e lo strumento più adatto per farlo è il fondo pensione.

Cosa fare per mantenere lo stesso tenore di vita

A cosa può servire un fondo pensione?

– ad aver ogni mese una somma per integrare la pensione pubblica

– ad avere una somma disponibile nel momento in cui si andrà in pensione

– per poter andare in pensione prima con il meccanismo chiamato Rita

Si calcola che una volta in pensione le necessità siano minori e quindi che l’80% dello stipendio precedente sia sufficiente per mantenere lo stesso tenore di vita. Tuttavia cambiano le esigenze e tipicamente aumentano le spese sanitarie, man mano che gli anni passano si potrebbe aver bisogno di un aiuto domestico o di un ricovero in una struttura. A quel punto la pensione basterà?

Se ci sono altri redditi, tipicamente gli affitti, il gap previdenziale si ridurrà di conseguenza. Parlando con i miei clienti che oggi sono in pensione, uno dei timori più diffusi è di non essere di “peso” economicamente ai figli e che il denaro non sia sufficiente per vivere i loro ultimi e speriamo molti anni.

Invece le persone più giovani, che oggi lavorano, non hanno la stessa percezione, perché non hanno ancora toccato con mano cosa significa andare in pensione con una somma che magari sarà la metà dei loro guadagni precedenti. Faccio spesso un paragone con la sanità pubblica. I mie genitori alla mia età , quando avevano bisogno di visite mediche, andavano dal dottore e poi alla mutua ed era fatta. I tempi di attesa erano accettabili e la prestazione era gratuita. Poi nel tempo il sistema non ha più retto, sono stati introdotti i ticket e a volte ci si trova a dover aspettare troppo tempo per avere la prenotazione. A questo punto chi ha un reddito che lo permette o ha una polizza sanitaria, si rivolge al settore privato. Se avessero detto 50 anni fa ai miei genitori che sarebbe andata così non ci avrebbero creduto. Così come molti di noi non percepiscono la necessità di risparmiare oggi per integrare la pensione domani.

Vedremo nelle prossime newsletter dedicate a questo tema quali sono i vantaggi e le regole del fondo pensione, intanto fai una ricerca sul sito dell’INPS o della tua Cassa di previdenza per calcolare il tuo gap previdenziale e contattami per una consulenza gratuita.