Nel 2021 in Italia sono nati 400.000 bambini, mai così pochi.

Nel 2021 in Italia sono morte 709.000 persone, meno del 2020, ma comunque molte di più dei bambini nati.

Nel 1966, mio anno di nascita, i nati sono stati 979.000, i morti 496.000.

Come ha detto la Littizzetto nella sua letterina a Elisabetta Franchi “Siamo in un Paese che non fa più figli perché non ci sono le strutture sociali adeguate … e non è un problema (solo) degli imprenditori è un problema di Stato: a parole siamo tutti per la famiglia in concreto tutti per il fatturato.”

Con questo andamento demografico saremo sempre più vecchi e sempre meno persone lavoreranno per pagare le pensioni.

Il sistema pensionistico italiano prevede che le pensioni siano pagare con i contributi di chi lavora: ogni mese l’INPS incassa i contributi e li utilizza per pagare le pensioni. Quanto versiamo all’INPS (io molto per la verità) non viene accantonato per quando noi andremo in pensione, serve a pagare le pensioni di oggi.

Se meno persone lavorano l’INPS incassa meno contributi e come farà a pagare le pensioni?

Si tratta di un problema importante che andrebbe discusso e soluzioni andrebbero trovate a livello politico.

Tuttavia personalmente dovremo essere pronti a brutte sorprese dal lato pensione pubblica, ecco perché è sempre più indispensabile creare una pensione integrativa che si andrà a sommare a quella pubblica.

Chiamami per una consulenza, troveremo la soluzione più adatta a te.

Il fondo pensione è un sistema che ti permette di integrare la pensione pubblica: risparmi oggi perchè un domani tu possa avere una somma su cui poter contare nel momento in cui andrai in pensione. La struttura previdenziale in Italia è basata su un principio mutualistico: le persone che oggi lavorano versano dei contributi che l’Inps utilizza per pagare le pensioni a chi ha terminato la sua attività lavorativa.

Si è passati dal sistema retributivo (la tua pensione è una percentuale del tuo ultimo stipendio) al sistema contributivo (la tua pensione è calcolata in base ai contributi che hai versato mentre lavoravi) e si è allungata l’età in cui si va in pensione. Quindi pensioni più basse in età più avanzata! Il fondo pensione serve per mantenere un tenore di vita adeguato.

Come si fa materialmente?

Ecco i cinque elementi da valutare prima della scelta: 1/ verifica della tua posizione pensionistica, sul sito dell’Inps o della cassa previdenziale di appartenenza (Cassa avvocati, Enpam, Enpaia, ecc…) 2/ analisi della tua situazione fiscale, in collaborazione con il tuo commercialista, per valutare il risparmio fiscale che avrai grazie al fondo pensione 3/ analisi di eventuali esigenze familiari, successorie o di tutela del patrimonio 4/ analisi della tua situazione patrimoniale, in particolare quanto destinare alla previdenza ogni mese o ogni anno? 5/ scelta del fondo pensione in base al tempo che manca alla pensione

Una volta fatte queste valutazioni si tratta di sottoscrivere un contratto e di far arrivare la somma che si è deciso sul fondo direttamente dal tuo conto corrente, con un Rid, val a dire un addebito automatico che dal tuo conto va al fondo di solito una volta al mese. Se sei un professionista o imprenditore, può essere conveniente fare i versamenti una volta l’anno, entro fine novembre, una volta che il commercialista ti avrà chiarito la posizione fiscale dell’anno.

Come si ottiene il fondo pensione?

Raggiunti gli anni della pensione pubblica che cosa potrei fare del tuo fondo pensione?

Ottenere una rendita

Riscattarlo come capitale in tutto o in parte in base a quanto hai accumulato

Lasciarlo investito nel fondo pensione

Queste opzioni, ognuna ha i suoi vantaggi, le avrai tutte a disposizione, deciderai solo in quel momento quale preferisci, quando avrai tutte le informazioni per farlo.

Quali sono i vantaggi fiscali del fondo pensione?

1/ deducibilità dei versamenti: quanto versato al FP è deducibile nel limite di 5.164 euro annui.

Vale a dire che la somma versata viene dedotta dal reddito imponibile e quindi non tassata nell’anno del versamento. Il risparmio che ne deriva sarà in base all’aliquota marginale pagata dal cliente.

2/ capital gain. Sul guadagno che realizza il fondo pensione si paga il 20% di aliquota invece del 26% come avviene per gli altri investimenti

3/ assenza dell’imposta di bollo: sugli investimenti si paga ogni anno una imposta di bollo nella misura dello 0,20%. Questa imposta non si applica ai fondi pensione.

4/ tassazione agevolata nel momento del riscatto. Abbiamo visto che versando a fondo pensione non si pagano tasse fino a 5164 euro. Ma queste somme non saranno esenti per sempre. Nel momento del riscatto si pagherà una aliquota massima del 15% e minima del 9, in base a quanti anni si è mantenuto il fondo. Si applica un’aliquota massima del 15% che può scendere dello 0,30% all’anno dopo il quindicesimo anno di partecipazione al fondo fino a un minimo del 9%.

Posso avere delle anticipazioni?

Si, sono previsti 3 motivi per avere le anticipazioni:

Spese sanitarie a seguito di gravissime situazioni per sé stessi, coniuge e figli per fare fronte a terapie e interventi straordinari. La ritenuta a titolo d’imposta prevede un’aliquota massima del 15% che scende dello 0,30% per ogni anno dopo il quindicesimo anno di partecipazione al fondo e fino a limite massimo del 9%.

Acquisto e ristrutturazione prima casa massimo 75% per sé e per i propri figli. Può essere chiesto dopo otto anni dall’iscrizione al fondo e alla somma si applica una ritenuta a titolo di imposta del 23%.

Liquidità massimo 30% senza particolari motivi, dopo otto anni di iscrizione. In questo caso si può chiedere un importo non superiore al 30% del patrimonio versato nel fondo e si applica una ritenuta a titolo di imposta del 23%.

La pensione anticipata OVVERO, SE volessi andare in pensione prima? .

Uno dei desideri più grandi delle persone che sono vicine all’obiettivo, ma a cui mancano ancora un po’ di anni, sarebbe quello di andare in pensione un po’ prima. E’ possibile farlo anticipando per un massimo di 5 anni se si ha a disposizione un fondo pensione.

In pratica si anticipano i soldi del fondo pensione e si smetterà di lavorare prima.

La RITA consiste nella possibilità di ricevere in modo frazionato tutto o parte (a seconda delle proprie esigenze) della posizione individuale fino al conseguimento dell’età prevista per la pensione di vecchiaia nel sistema pensionistico obbligatorio.

La RITA ha carattere generale e si applica a tutti i lavoratori (inclusi i dipendenti pubblici) che abbiano aderito a una forma di previdenza complementare a contribuzione definita.

La pensione che tutti si aspettano è quella pubblica, pagata quasi sempre dall’Inps. Siamo cresciuti in un mondo in cui si lavorava in media 30/35 anni e poi si andava in pensione e sull’ultimo stipendio, o su una media degli stipendi degli ultimi anni, si calcolava la somma.

Poi le cose sono cambiate e un po’ alla volta siamo arrivati alle regole di oggi:

– si va in pensione a 67 anni

– la pensione dipende non dall’ultimo stipendio ma da quanto ho versato durante la vita lavorativa

Una rivoluzione! E allora scopriamo che 67 anni sono tanti e la cifra poca! I motivi che hanno portato a questa rivoluzione sono legati al calo delle nascite da un lato e all’aumento della vita media dall’altro. Se nascono meno bambini avremo meno persone che lavorano e che quindi versano i contributi che servono a pagare3 le pensioni a chi non lavora più, se la vita media è più lunga si dovrà pagare la pensione per più tempo. Il sistema non avrebbe retto, per questo è stato necessario intervenire con le riforme, poco popolari, ma purtroppo necessarie.

Mio padre è andato in pensione a 60 anni con una pensione che era la media del suo stipendio degli ultimi 5 anni. E si lamentava perché suo cognato di anni ne aveva 55 ed era andato con l’ultimo stipendio. Erano bei tempi! Oggi dicevo si va in pensione a 67 anni, ma con il tempo l’età della pensione si allungherà ancor di più, ad esempio chi è nato nel 1982 andrà in pensione a 72 anni, infatti man mano che aumenta l’aspettativa di vita aumenterà anche l’età della pensione. E con il sistema contributivo i contributi versati determinano la somma che percepiremo da pensionati.

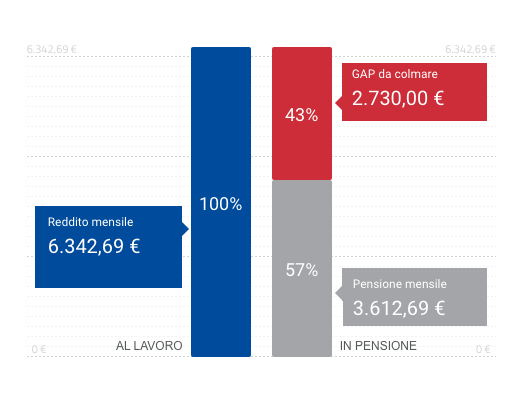

Cos’è il gap previdenziale Per Gap previdenziale si intende la differenza tra la prima rata della pensione e l’ultimo stipendio da lavoratore; maggiore sarà il gap e tanto minore sarà il tenore di vita da pensionati rispetto a quello tenuto durante la fase attiva lavorativa.

Facciamo un esempio, da cui ho ricavato il grafico: avvocato donna di 50 anni, 25 anni di lavoro, reddito lordo annuo 75.000 euro, rispetto all’ultima retribuzione mensile lorda di euro 6.300, la pensione sarà di euro 3.600, la differenza di euro 2.700 è il gap previdenziale.

Sul sito dell’Inps o delle Casse di appartenenza è possibile trovare una stima della pensione pubblica. Si tratta appunto di una stima perché i contributi versati oggi potrebbero non essere uguali quelli che verseremo in futuro, si deve tenere conto della progressione della carriera, il teoria si ipotizza un aumento dello stipendio, purtroppo non è detto che ci sia veramente. Inoltre le cifre si rivalutano in base alla crescita del PIL del Paese e anche questo potrà essere solo stimato. Tuttavia è un buon punto di partenza. Una volta individuato il gap possiamo pensare a come colmarlo e lo strumento più adatto per farlo è il fondo pensione.

Cosa fare per mantenere lo stesso tenore di vita

A cosa può servire un fondo pensione?

– ad aver ogni mese una somma per integrare la pensione pubblica

– ad avere una somma disponibile nel momento in cui si andrà in pensione

– per poter andare in pensione prima con il meccanismo chiamato Rita

Si calcola che una volta in pensione le necessità siano minori e quindi che l’80% dello stipendio precedente sia sufficiente per mantenere lo stesso tenore di vita. Tuttavia cambiano le esigenze e tipicamente aumentano le spese sanitarie, man mano che gli anni passano si potrebbe aver bisogno di un aiuto domestico o di un ricovero in una struttura. A quel punto la pensione basterà?

Se ci sono altri redditi, tipicamente gli affitti, il gap previdenziale si ridurrà di conseguenza. Parlando con i miei clienti che oggi sono in pensione, uno dei timori più diffusi è di non essere di “peso” economicamente ai figli e che il denaro non sia sufficiente per vivere i loro ultimi e speriamo molti anni.

Invece le persone più giovani, che oggi lavorano, non hanno la stessa percezione, perché non hanno ancora toccato con mano cosa significa andare in pensione con una somma che magari sarà la metà dei loro guadagni precedenti. Faccio spesso un paragone con la sanità pubblica. I mie genitori alla mia età , quando avevano bisogno di visite mediche, andavano dal dottore e poi alla mutua ed era fatta. I tempi di attesa erano accettabili e la prestazione era gratuita. Poi nel tempo il sistema non ha più retto, sono stati introdotti i ticket e a volte ci si trova a dover aspettare troppo tempo per avere la prenotazione. A questo punto chi ha un reddito che lo permette o ha una polizza sanitaria, si rivolge al settore privato. Se avessero detto 50 anni fa ai miei genitori che sarebbe andata così non ci avrebbero creduto. Così come molti di noi non percepiscono la necessità di risparmiare oggi per integrare la pensione domani.

Vedremo nelle prossime newsletter dedicate a questo tema quali sono i vantaggi e le regole del fondo pensione, intanto fai una ricerca sul sito dell’INPS o della tua Cassa di previdenza per calcolare il tuo gap previdenziale e contattami per una consulenza gratuita.

Ho incontrato in questi giorni diverse persone per dare loro informazioni sui fondi pensione, siamo a fine anno, e ogni anno diventano di attualità in questo periodo, mentre dovrebbero esserlo sempre!

Il mio aperitivo in salotto di solito si svolge in ufficio.A luglio una grande novità: l’aperitivo in terrazza, ospite di una cara amica e della sua famiglia.Sono intervenuti diversi loro amici e abbiamo parlato di Previdenza, pensioni e rimedi per mantenere il proprio tenore di vita una volta terminato il lavoro.Una grande emozione, tanto interesse e il piacere di essere in un luogo magico: l’incontro in salotto e l’aperitivo in terrazza.Le chiacchiere sono partite a ruota libera è così le domande. Nessuna slide e qualche fotocopia per prendere appunti, come si faceva tanto tempo fa. E per finire un apericena organizzato dalla mia amica che è una cuoca eccezionale, non vedo l’ora di rifarlo! Organizziamo???

Il mio aperitivo in salotto di solito si svolge in ufficio.A luglio una grande novità: l’aperitivo in terrazza, ospite di una cara amica e della sua famiglia.Sono intervenuti diversi loro amici e abbiamo parlato di

Il mio aperitivo in salotto di solito si svolge in ufficio.A luglio una grande novità: l’aperitivo in terrazza, ospite di una cara amica e della sua famiglia.Sono intervenuti diversi loro amici e abbiamo parlato di