Così è facile: si prendono consulenti di nuova nomina e di scarsa esperienza, oppure si fa un corso di formazione a chi spediva raccomandate fino a due anni fa e si crea un consulente finanziario.

Poi il cliente si reca nello spazio dedicato dicendo di voler investire 80.000 euro e queste le risposte, dall’ultima puntata di Report 29 maggio 2017 . In corsivo le frasi dell’addetta alla vendita, tra virgolette quanto scritto nel foglio informativo:

- Per essere sicuri completamente sicuri c’è la polizza Posta Futuro Certo,

“Il capitale assicurato liquidabile alla scadenza del contratto è determinato dalla capitalizzazione dei premi versati nell’arco di durata della polizza, al netto dei costi prelevati da Poste Vita S.p.A.” Quindi il capitale è garantito tranne la commissione di ingresso.

- Il rendimento è stato del 2,50 per cento, sta dando il 2,20 o 2 %

“Poste Vita S.p.A. non riconosce alcun tasso di interesse minimo garantito”.

- Ci sono titoli di Stato area Euro, poi il gestore di Poste li combina bene e ottiene il 2% anche con i tassi a zero

“In particolare potranno essere effettuate operazioni in strumenti derivati”

- le commissioni di ingresso si pagano una sola volta nella vita

“Poste Vita S.p.A. trattiene annualmente dal tasso di rendimento realizzato dalla Gestione Separata, come definito all’art. 12 delle Condizioni di Assicurazione, un rendimento pari a 0,90 punti percentuali assoluti”

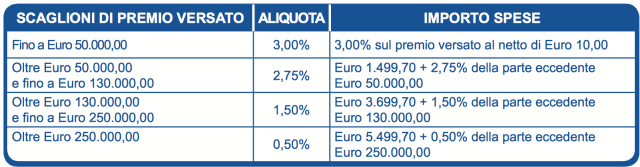

E comunque meno male che le pago una sola volta nella vita, su 50.000 sono 1.500 euro di commissioni di ingresso, su 250.000 diventano 5.500!

E così chi vende guadagna e chi compra sta tranquillo.

Ma non penso che “i clienti se lo meritano perché non si informano”; come dice Francesca Luisa Bianchi, nel suo post Ben ti sta è compito nostro fare di più per spiegare la differenza tra chi vende e chi fa consulenza.