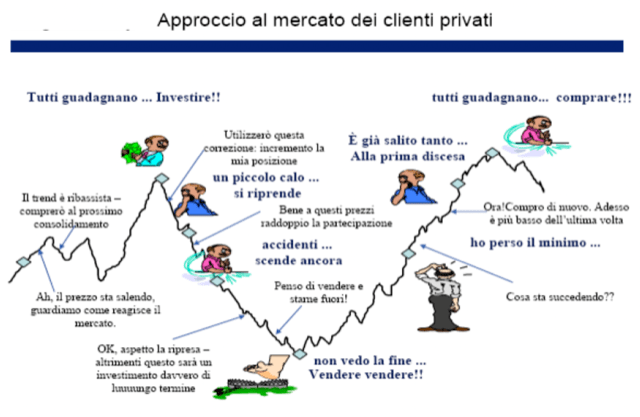

La finanzia comportamentale ci spiega come molte nostre decisioni non sono razionali, vengono invece da quello che possiamo definire stato d’animo: tutti abbiamo vissuto momenti di paura, in quel momento non riusciamo a ragionare su cosa ci convenga fare, ad ascoltare i consigli, abbiamo paura e basta e l’unica cosa che desideriamo è non averne più. Per questo prendiamo iniziative irrazionali, che a posteriori possono essere ancora più dannose.

Conoscere quindi i motivi per cui ci comportiamo in un certo modo è sufficiente? Sapere che se “soffri” di Overconfidence sei portato a sottovalutare i rischi e a crederti invincibile aiuta? Aiuta di sicuro, ma purtroppo non basta. Conoscere è il primo passo, ma non è sufficiente per cambiare. Vuoi qualche esempio?

Lo sai che dovresti smettere di fumare, ma non lo fai.Lo sai che dovresti mangiare più sano, ma non lo fai.

Ho ascoltato un video di Luca Mazzucchelli con Giorgio Nardone esperto sul tema del cambiamento, dedicato proprio a questo tema https://youtu.be/KKDOiEwLbhM

Ecco un estratto delle parole di Giorgio NardoneSe esiste il cambiamento, esiste altresì l a resistenza, un processo naturale dei viventi. Oggi parlare di cambiamento ci deve far considerare queste resistenze, se spiego non riduco le resistenze, ma le incremento, allerto il sistema sul fatto che verrà cambiato. La spiegazione lavora sulla conoscenza, sulla corteccia, mentre il cambiamento parte dalle emozioni. Devo quindi usare delle strategie, far cambiare il sentire e di conseguenza l’agire. Si lavora con stratagemmi in base al disturbo psicologico.

Lo psicologo è più efficace se riesce ad emozionare. Il passeggio dalle emozioni alla corteccia è semplice, dobbiamo partire dalle emozioni”La consapevolezza operativa, l’esperienza mi permette di conoscere come sono, non la conoscenza di come sono. Ci sono casi in cui conoscere può farci male. Come mai la persona tradita è l’ultima ad accorgersene ? Perchè fa troppo male. Perché l’ipocondriaco non vuole fare gli esami? Per proteggersi.

Altro punto di vista: tratto da una newsletter sul Goal Based investment di Luciano Scirè

“Quando subisci un torto, l’ultima cosa di cui hai bisogno è sentire le giustificazioni di chi ti ha ferito. Quello che ti serve, invece, è sapere che la persona che è in errore si assuma la piena responsabilità di quanto accaduto.

Eppure, quando un individuo sbaglia è istintivamente portato a giustificare il proprio comportamento. Questo non fa altro che aggravare la situazione: se hai commesso un errore ma lo neghi, allora mi arrabbio ancora di più.

Come superare la conoscenza e mettere in pratica i suggerimenti della finanza?”

Ecco mie cinque regole:

– parti da te stesso: conosci te stesso, cosa ti sta a cuore, come reagisci alle avversità, a cosa dedichi il tuo tempo e invece cosa faresti se non avessi limiti di tempo e di denaro

– parlane con un consulente finanziario, io sono qui!

– stabilisci con il consulente quali sono i tuoi obiettivi nella gestione del tuo patrimonio, come realizzarli e in quanto tempo

– lascia al consulente la definizione degli strumenti finanziari utili per realizzarli e comprendine le ragioni

– monitora l’andamento dei tuoi investimenti in relazione agli obbiettivi che hai stabilito, tenendo fede ai tempi che hai definito

Facciamo un esempio:

– so che amo il mio lavoro e vorrei dare serenità alla mia famiglia. Dedico molto tempo alla mia attività, se non avessi vincoli mi piacerebbe avere più tempo libero

– ne parlo con il consulente e nella chiacchierata emerge un desiderio: acquistare una casa al mare dove poter lavorare in smart working, qualche giorno alla settimana, per poter fare ad esempio le pause o qualche pranzo in spiaggia

– trasformiamo questo desiderio in un obiettivo, definendo in quanti anni e con quali risorse realizzarlo. Diciamo che con 5 anni di tempo e un buon mutuo si potrebbe fare!

– il consulente mi dirà come investire i miei risparmi per avere tra cinque anni una somma sufficiente e chiedere un mutuo per il resto- valuterò insieme al consulente gli step che mi porteranno a raggiungere il mio obiettivo. Ad esempio dopo un importante crollo di mercato azionario potremmo investire maggiormente.

Questo è il mio esempio, solo partendo da te stesso potrai valutare il tuo. Contattami per una consulenza, parliamone insieme.