Giorgio Armani “Ho messo il gruppo in sicurezza”

Giorgio Armani dopo cinque anni ha annunciato di avere terminato il suo passaggio generazionale, riporto qualche stralcio dell’articolo solo dopo aver fatto una doverosa premessa: sono cresciuta ammirando i suoi abiti, qualcuno l’ho anche comprato, e credo che la semplicità della sua moda si rispecchi anche nel suo passaggio generazionale.

Con un comunicato stampa questa estate aveva annunciato la creazione di una fondazione, oggi in un’intervista spiega meglio motivazioni e obiettivi.

- La Fondazione ha un doppio scopo. Da una parte reinvestire capitali a scopo benefico e dall’altra garantire l’equilibrio nella Giorgio Armani spa. Quello che abbiamo creato è un meccanismo che stimoli i miei eredi a restare sempre in armonia e che eviti che il gruppo venga acquistato da altri o spezzettato. Finché sarò in vita a guidare la Fondazione sarò io, poi saranno tre persone nominate da me».”

- Sarà la Fondazione a decidere in caso di contrasti, sarà l’ago della bilancia. Deciderà come avrei deciso io sulla base di linee guida che ho già scritto, spiegando quali sono i criteri con i quali muoversi in una situazione di impasse e che si basano su tre parole: coerenza, lealtà e fedeltà all’azienda”

- “Per gli immobili, sto valutando quelli che deciderò che diventino privati. È una cosa non mi fa dormire la notte. Mi creda: è orrendo dover decidere lascio questo o questo, è giusto o non è giusto, ogni cinque minuti sei messo di fronte alla realtà di un uomo a cui può capitare improvvisamente qualcosa. È così per tutti, ma è più facile a 83 anni”.

- “Avrei potuto vendere tantissime volte e ci sono stati casi in cui dire no è stato difficile — soprattutto con i fondi di private equity — perché sono soldi, tanti, subito… Ma non è nel mio Dna. E per fortuna sono talmente occupato nel mio lavoro quotidiano che mi viene evitato di pensare anche a questo”.

I messaggi:

- per cinque anni ha lavorato a questo progetto

- è difficile decidere, per tutti, pensare a quando non ci saremo più non è piacevole, ma è necessario

- assicurarsi la continuità di quello che si è creato con il proprio lavoro o si è ricevuto a da altri è una opportunità e un dovere

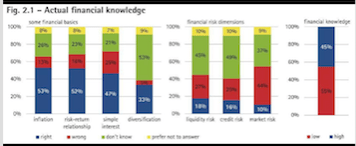

Consapevolezza dei rischi finanziari

Consapevolezza dei rischi finanziari Conoscenze in materia finanziaria

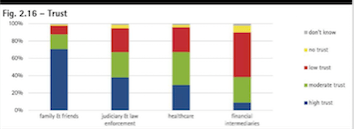

Conoscenze in materia finanziaria Consigli da chi????

Consigli da chi????