Per passaggio generazionale intendiamo la predisposizione delle misure necessarie affinché il patrimonio, in una famiglia o in un’ azienda, venga trasferito agli eredi designati.

L’esigenza di tutelare il patrimonio in questa fase di passaggio dovrebbe essere uno dei temi di maggiore importanza per le famiglie italiane considerando che l’età media della popolazione aumenta e spesso la ricchezza è concentrata nelle mani delle persone con un’ età più avanzata. Accenniamo ora all’impresa, dopo la creazione e la crescita, il passaggio generazionale è la terza fase cruciale nella vita dell’impresa. Questa fase deve essere considerata importante soprattutto nell’attuale realtà imprenditoriale italiana che vede circa un imprenditore su 2 con più di 60 anni e uno su quattro con più di 70 e che presenta tassi di sopravvivenza dell’impresa del 30% alla seconda generazione, 12% alla terza e solo del 4% alla quarta.

Quindi in famiglia e nell’impresa questo dovrebbe essere un tema “caldo”, purtroppo quasi mai è così, i motivi sono vari, fra questi anche un certo atteggiamento scaramantico: questo è un tema scomodo a cui si preferisce non pensare, in Italia solo l’8% delle successioni prevede un testamento.

Possiamo dire che, se non facciamo nulla per occuparcene, altri se ne occuperanno al posto nostro: lasceremo che il nostro patrimonio venga destinato per legge. Chi parla alle persone di questo argomento? Spesso è un compito demandato al consulente finanziario, che sviluppa una competenza trasversale a quella di altri professionisti. Occupandosi infatti delle finanze del cliente e conoscendo molto da vicino la sua situazione economica, familiare e affettiva, è la persona più indicata ad affrontare l’argomento, mettendo gratuitamente a disposizione le sue competenze, valuta insieme al cliente la sua situazione e propone soluzioni, interverranno poi gli altri professionisti interessati.

Proviamo quindi a fare alcune valutazioni. Dobbiamo tenere presente che la legislazione civilistica che disciplina la successione in Italia risale al 1942, era quindi concepita per le esigenze della famiglia patriarcale. In seguito sono state emanate leggi per aggiornarla, ma in una società che evolve tanto rapidamente, presenta ancora alcune incongruenze. La famiglia sta subendo grandi cambiamenti: aumentano le coppie di fatto, aumentano le coppie miste e un bambino su cinque in Italia nasce da madre straniera (fonti Istat). La legislazione su questo è ferma: ad esempio per le coppie di fatto non esistono diritti successori in quanto non esistono rapporti di parentela, in caso di separazione consensuale invece, il coniuge rimane erede fino al divorzio. Ma anche restando nell’ambito della famiglia tradizionale, può essere utile redigere un testamento per modificare quelle che sono le regole previste dalla legge.

Vediamo qualche esempio:

– l’istituto della legittima riconosce un diritto immodificabile agli eredi diretti (coniuge, figli, genitori), resta però una quota disponibile, che può essere utilizzata dal testatore a propria discrezione. La quota disponibile varia a seconda della composizione del nucleo familiare.

– in assenza di figli per legge oltre al coniuge sono eredi i fratelli: il coniuge potrebbe trovarsi a dividere il denaro e ancor peggio la casa con i fratelli del de cuius. Con un testamento questo si può evitare, nominando erede universale il proprio coniuge.

– la legittima prevede che ai figli vada una parte fissa del patrimonio, ma non è necessario lasciare a tutti i figli tutti i beni pro quota, si può destinare ad ognuno un bene diverso a patto di rispettare il valore degli stessi. La legittima per riassumere è sulla quantità, non sulla qualità.

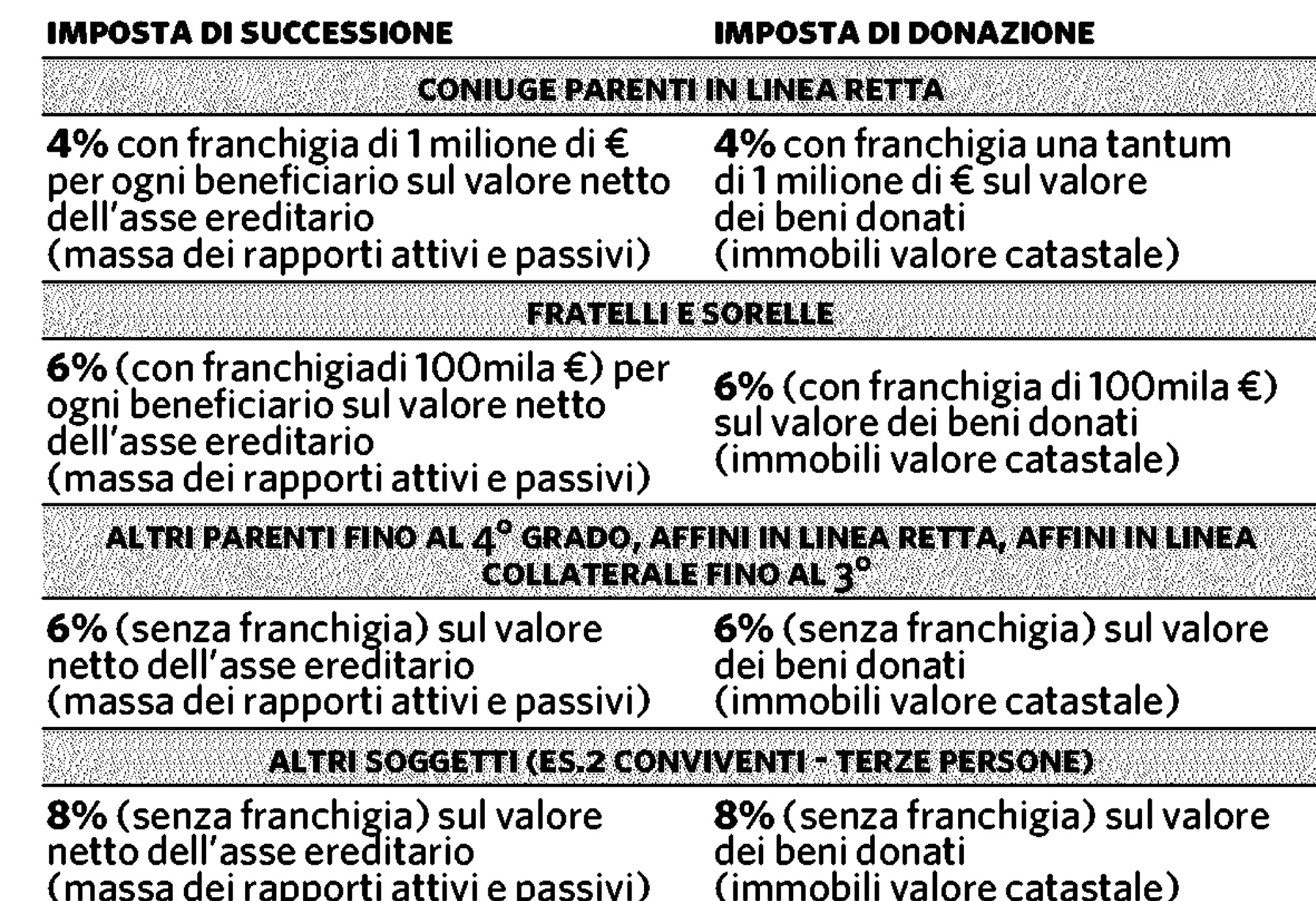

Se come detto la legislazione civilistica presenta alcune incongruenze, di contro siamo in presenza di una legislazione fiscale estremamente favorevole. Con una battuta triste ma efficace l’Italia è definito il paese in cui è bello morire infatti le tasse di successione e le franchigie applicate non hanno eguali in Europa,siamo in una sorta di “paradiso fiscale” in tema successorio. Ad esempio un figlio che riceve dal padre un milione di euro in Italia non paga tasse di successione, in Germania pagherebbe 75 mila euro, in Francia 195, in Inghilterra 250. Inoltre i Titoli di Stato, le polizze di investimento e i fondi pensione non vengono conteggiati o sono esenti, e gli immobili vengono valutati al valore catastale e non commerciale.

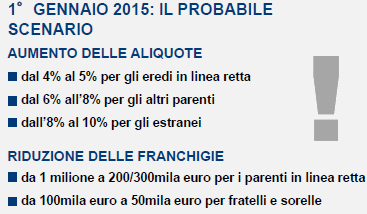

E questo è un altro motivo per cui la materia è rimasta marginale e importante solo per i patrimoni più ingenti e complessi. Sul quadro legislativo il vento però sta cambiando, presto ci saranno delle modifiche fiscali e il tema sarà all’attenzione del legislatore: non è pensabile che in una Europa unita, ci siano differenze così rilevanti di tassazione. Si parla sempre più di un aumento delle aliquote, ma soprattutto di una riduzione drastica delle franchigie, che dovrebbero essere abbassate a 250/300 mila euro per gli eredi diretti. Ci sarà presto un adeguamento delle rendite catastali e secondo alcuni potrebbero non essere mantenute le esenzioni sui titoli di Stato e le polizze.

A quel punto una materia ritenuta marginale e scomoda, diventerà di primaria importanza, potrebbe però essere tardi, sarebbe molto meglio fare adesso delle considerazioni. Per usufruire di una legislazione ancora favorevole si può ad esempio valutare il ricorso alla donazione, per anticipare in vita la successione. Il trasferimento di un bene per donazione infatti prevede il pagamento delle medesime aliquote con le medesime franchigie delle successioni, ma con la donazione si paga subito, evitando le incertezze connesse con eventuali variazioni future. Occorre però prestare attenzione, la donazione va fatta con atto notarile, anche se si tratta di denaro, e occorre valutare possibili difficoltà nella eventuale vendita del bene donato se si tratta ad esempio di immobili. Altro strumento finanziario da considerare sono le polizze di investimento, di cui parleremo in un prossimo appuntamento.

Ad oggi le regole del gioco sono queste, siccome non sappiamo cosa succederà domani, vale la pena porsi il problema e non lasciare che altri decidano al nostro posto come debba essere trasmesso il nostro patrimonio.

Daniela Iachini