Ogni tre mesi JPMorgan stampa una brochure: “Guide to the Markets” da cui è tratta questa foto.

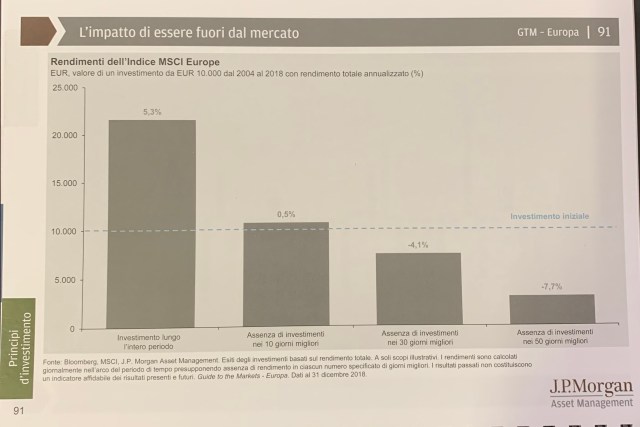

Sono i rendimenti del mercato azionario europeo dal 2004 a fine 2018. Sono 14 anni in cui abbiamo vissuto crisi profonde come nel 2008, nel 2011 e anche a fine 2018, quindi non e’ stato tutto facile!

10.000 euro del 2004 se li avessimo lasciati sempre investiti sarebbero oggi circa 22.000 euro, con un rendimento medio annuo del 5,3% ( prima colonna).

Ma se solo avessimo perso i migliori 10 giorni di borsa in questi 14 anni il rendimento annuo sarebbe stato dello 0,5 %, se avessimo perso i 30 giorni migliori -4,1%, i 50 giorni migliori -7,7%. In questo caso i nostri 10.000 sarebbero circa 3.000 euro.

Cosa voglio dire? Che per “battere il mercato” non devi comprare e vendere nel “momento giusto”, ma esserci e magari accumulare! Con un bel Piano di Accumulo.

Se invece pensi di sapere quando vendere e quando ricomprare, facilmente ti ritroverai nelle colonne di sinistra. La parte più difficile è resistere alla tentazione.