Il tempo è la vera risorsa scarsa dei nostri giorni! Quante volte hai pensato “farei questa cosa se avessi tempo?” Anche quando acquistiamo qualcosa stiamo usando il tempo, infatti il denaro che spendo è il tempo che ho usato per guadagnarlo, come diceva l’ex Presidente dell’Uruguay, Pepe Mujica, “Non compriamo con il denaro, ma con il tempo che abbiamo utilizzato per guadagnare quei soldi”.

Nei mercati finanziari il tempo è fondamentale, qualcuno li ha definiti una vera e propria macchina del tempo, in quanto spostano il denaro in avanti creando un rendimento. Il tempo dunque è necessario per poter essere investitori. Una delle prime domande che rivolgo ai miei clienti quando vogliamo decidere un nuovo investimento è “quanto tempo abbiamo?”

Legato al concetto di tempo abbiamo quello di pazienza, ma ne parleremo magari un’altra volta!

La domanda che spesso mi rivolgono le persone è “posso venderlo?”Diciamo che tutto (o quasi) si può vendere devo però considerare: – costi, cioè se un investimento ha delle commissioni di uscita- prezzo: a che prezzo vendo? E’ più alto o più basso del prezzo di acquisto – orizzonte temporale: anche nel caso dei fondi che possono essere venduti in ogni momento e senza penali d’uscita, devo considerare se è opportuno o meno, in base all’orizzonte temporale che ti è stato consigliato quando hai deciso l’investimento.

Vorrei ora condividere con te tre regole fondamentali legate al tempo che ti faranno fare scelte di investimento migliori! Sto aprendo con te la mia cassetta degli attrezzi perchè tu possa comprendere meglio quanto il tuo consulente ti dirà d’ora in avanti.

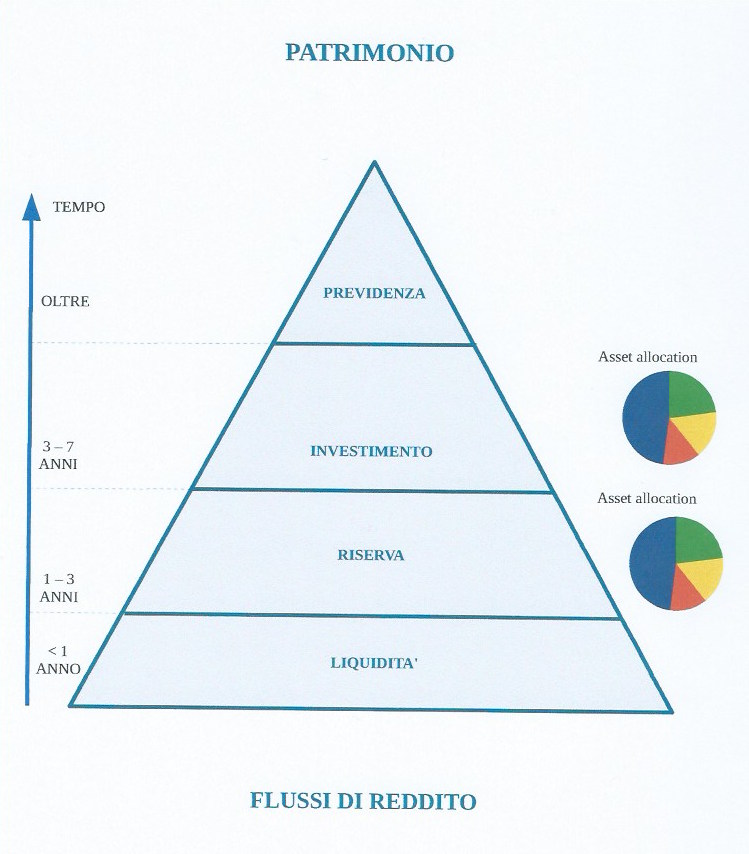

Orizzonte temporale

Ogni investimento ha un orizzonte temporale, cioè un tempo in cui è consigliato restare investiti. Non è vincolante, ma consigliato: il gestore del fondo ritiene che per dare il meglio in quel mercato e con un dato profilo di rischio sia giusto mantenere il fondo per un certo numero di anni.

Quando ti viene consigliato un investimento questo orizzonte temporale dovrebbero essere chiaro: può essere tre anni più spesso è cinque, a volte sette. Più un investimento ha un profilo di rischio elevato, maggiore è il tempo consigliato, perché si potrebbero attraversare momenti difficili per l’investimento e solo mantenendolo in portafoglio si possono superare.

Questa la teoria, in pratica appena il fondo perde o non rende abbastanza il cliente chiede di sostituirlo e il consulente che in fondo si sente in colpa per averlo consigliato cerca delle alternative: così si bruciano milioni di euro.

Non è obbligatorio mantenere l’investimento, quasi tutti gli investimenti sono vendibili, ma sarebbe meglio non farlo, soprattutto nei momenti difficili del mercato. L’anno scorso in piena pandemia, il mercato azionario ha perso circa il 30% del suo valore in un mese, in quel momento che fare? Se non si è disposti a comprare, almeno non vendere! Come abbiamo visto abbiamo chiuso l’anno 2020 in guadagno sul mercato azionario.

Liquidità:

La liquiditàè tutto ciò che tengo nei conti correnti, conti deposito, strumenti a breve termine, diciamo per convenzione tutto ciò che è libero al massimo entro l’anno.

Nella pianificazione finanziaria, se dividiamo il patrimonio in base agli obiettivi cui è dedicato la liquidità è la parte che serve a soddisfare i bisogni correnti (spesa, mutuo, vacanze…). Ognuno ha la sua percezione e spesso teniamo liquido molto più del necessario, a rendimento 0, pensando al “e se poi?” Ma la risposta al …e se poi…. non è la liquidità, è la riserva, un’altra parte del patrimonio che potrebbe essere impiegata in modo alternativo.In questo momento storico si stima che gli italiani abbiano nei conti correnti qualcosa come 17 miliardi di euro, una somma veramente esagerata, speriamo non sia occasione per una patrimoniale.

Liquidabilità

Laliquidabilità invece è una caratteristica dell’investimento, in quanto tempo e in che modo riesco ad avere la disponibilità del denaro investito?

- Tempo: in quanto tempo e con quali costi? Ci sono penali o tunnel di uscita?

- Quotazione: a quale prezzo?

- Mercato: il titolo è quotato o la quotazione la fa l’emittente? (ad esempio le obbligazioni BCC) Il titolo se anche quotato è liquido? che mercato ha? Che possibilità ho, inserito un ordine di vendita che questo venga eseguito e a quale prezzo?

L’investimento non è sempre liquidabile alle condizioni che vorrei, si tratta di verificarlo prima di investire.