Con questa newsletter che da oggi diventa settimanale, ti arriverà ogni martedì intorno all’ora di pranzo, vorrei accompagnarti in un percorso che ti permetterà di conoscere meglio i temi del patrimonio e della sua protezione. Dico spesso che il patrimonio è una opportunità, non un motivo di preoccupazione, a patto che ce ne prendiamo cura. Vediamo insieme i tre passi per un investimento consapevole

1/ definisci gli obiettivi

Perchè investiamo? In teoria per raggiungere degli obiettivi, ma se ti chiedessi a bruciapelo quali sono i tuoi obiettivi di investimento sapresti rispondere? Immagino tu debba rifletterci un po’. Ti dico come hanno risposto a questa domanda la maggior parte dei miei clienti: per la sicurezza, per la libertà, per le persone che mi sono care.

Eppure questi non sono ancora obiettivi specifici, come possono essere:

– fare studiare mia figlia in una università prestigiosa- comprare la seconda casa al mare – viaggiare quando sarò in pensione

Cercare di indagare il perchè investi è il primo passo che ti permette di fare scelte consapevoli e adatte alle tue aspettative. Prova a rispondere a queste tre domande:

– ho parlato di obiettivi con il mio consulente finanziario?

– ho chiaro come vorrei che fosse il mio patrimonio tra 5 anni?

– perchè il denaro è importante per me?

Se riesci a farlo con facilità sei sulla buona strada!

2/ proteggiti dall’inflazione L’inflazione è l’aumento prolungato del livello dei prezzi in un determinato periodo di tempo, che genera una diminuzione del potere d’acquisto della moneta. Con l’innalzamento dei prezzi, ogni euro potrà comprare meno beni e servizi. Di conseguenza, considerando immutate tutte le altre condizioni tra cui i redditi, l’inflazione è un’erosione del potere d’acquisto dei consumatori.

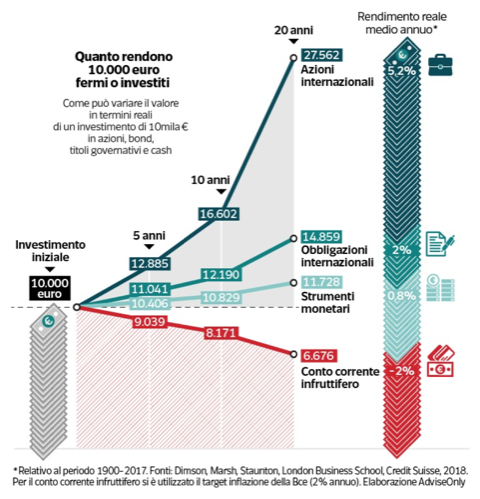

Questo fenomeno ci “condanna ad investire” perchè se non fai niente il denaro che hai nel conto corrente, in cassetta di sicurezza o sotto il materasso, diminuisce il suo potere di acquisto e quando tra 3 o 10 anni lo prenderai fuori per usarlo, potrai acquistare meno cose. Facevo tempo fa un esempio in un post: se nel 2000 avessi messo in un conto corrente 10.000 euro, oggi avresti un potere di acquisto di circa 7.000.

Se invece gli stessi 10.000 li avessi investiti in azioni internazionali oggi avresti circa 27.000 euro.

Eppure la ricchezza italiana nei conti correnti è pari a circa 1.300 miliardi, denaro infruttifero tenuto nei conti per paura del futuro, perchè “non si sa mai” e anche perché spesso le alternative non vengono spiegate in modo abbastanza chiaro.

3/ Approfondisci Gli italiani sono tra gli ultimi al mondo per conoscenze in campo finanziario, la materia non piace, di sicuro è più divertente guardare un film o leggere un bel romanzo che interessarsi alla finanza. Eppure il nostro patrimonio ci da sicurezza, libertà e capacità di donare, merita un po’ di attenzione! Dopo gli affetti e la salute, nell’ordine che preferisci, il denaro è il terzo punto fermo della nostra vita.

Le ragioni del poco interesse per la finanza sono secondo me due:

– la colpa è di chi comunica: se chi si occupa di finanza per decenni ha preferito i paroloni alle spiegazioni semplici, ha parlato agli addetti ai lavori e non al pubblico, se non esiste a scuola l’insegnamento della finanza personale, non meraviglia che le persone siano poco preparate.

– Risparmiatori non investitori: storicamente il popolo italiano ha risparmiato, non ha investito! Ha risparmiato tanto, ma per comprare titoli di Stato, per finanziare un debito pubblico fuori controllo, con rendimenti molto interessati in certi periodi storici in cui l’inflazione era anche essa fuori controllo. Chi spiegava il funzionamento di un fondo azionario quando si potevano ottenere rendimenti a due cifre comprando i BOT?

Immagina di avere un problema legale, cerchi un professionista per risolvere e quel professionista è l’avvocato. In finanza il professionista è il consulente finanziario. Una settimana fa, sull’onda della notizia della truffa a Conte (Antonio, l’allenatore ) Mancini intervistato consigliava di rivolgersi ad un commercialista o ad un avvocato per gli investimenti. Sarebbe come se per curare il mal di testa andassi dal notaio!

Abbiamo visto che dovresti occuparti del tuo patrimonio, puoi fare da solo o affidarti ad un professionista.

Per fare da soli occorre tempo: per studiare, per provare, per sbagliare, se vuoi fare da solo seguimi, faremo insieme un percorso che ti potrà essere utile, se invece non hai tempo e vuoi rivolgerti ad un consulente, scrivimi!

Se vuoi ricevere in anteprima la mia newsletter clicca qui.