Il mio precedente post che puoi leggere qui, terminava con una domanda: é vero che tenere i soldi in conto corrente li mantiene al sicuro?

Scrivevo sull’ultima mia newsletter* che esiste il fondo di tutela interbancario che garantisce fino a 100.000 euro per ogni intestatario, ma non può garantirci dalla perdita del potere di acquisto.

Non decidere ha un costo! Ma siccome è occulto non lo consideriamo.

Quante volte ho sentito dire: “non voglio vedere un segno meno sul mio estratto conto”!

È un’aspirazione condivisibile, ma non è realistica! Non esiste nessun investimento che cresca con continuità senza oscillazioni ed eventuali segni meno.

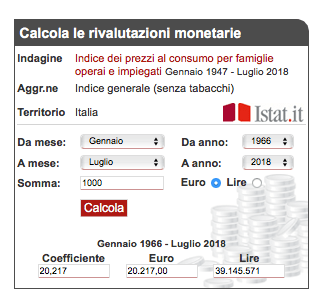

Invece l’inflazione che corrode il conto corrente è una certezza.

Tempo fa è uscito sul Sole 24 ore un articolo che si intitolava “Una lezione di investimento, per gentile concessione di Nonna Peppa”. Nonna Peppa è una simpatica nonnina di 115 anni che racconta la sua vita.

Fa notizia perché ha superato i 100 anni, ma, grazie al progresso in campo medico, saranno sempre di più le persone che potranno arrivare alla sua età e che “purtroppo” sopravviveranno ai loro risparmi, soprattutto se li hanno custoditi nel conto corrente o in investimenti “a basso rischio”.

Dall’articolo de Il Sole 24 ore:

“Per evitare di trovarsi privi di risparmi nell’ultima fase della propria vita potrebbe essere necessario ottenere rendimenti in linea con quelli generati dal mercato azionario, specialmente se la ricerca in campo medico continuerà a progredire con successo”.

A questa newsletter una amica mi ha risposto con questo quesito: Non sarà che sono le esperienze negative vissute in passato a tenere le persone lontano dagli investimenti? Cercherò di rispondere nel prossimo post.

*Per iscriverti alla newsletter puoi farlo ciccando su Si Mi Iscrivo.