Ecco un breve elenco, di sicuro non completo, dei tanti motivi per cui scrivere un testamento può essere utile se non necessario:

– desideri decidere in prima persona cosa sarà dei tuoi beni in un futuro speriamo lontanissimo

– desideri dividere i beni in modo da evitare liti tra gli eredi, confrontandoti con loro potresti avere delle sorprese e magari scoprire che a tua figlia non interessa la casetta in montagna

– desideri dividere i beni per evitare comunioni ereditarie che sono sempre complicate da sciogliere

– desideri privilegiare un erede rispetto agli altri perché ha più bisogno, puoi farlo aumentando la sua quota con la tua disponibile

– desideri evitare che un erede che ritieni meno capace possa sperperare il tuo patrimonio e dunque “limitare i danni”

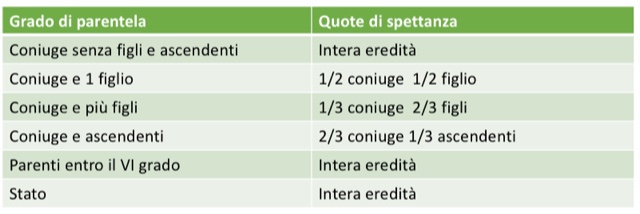

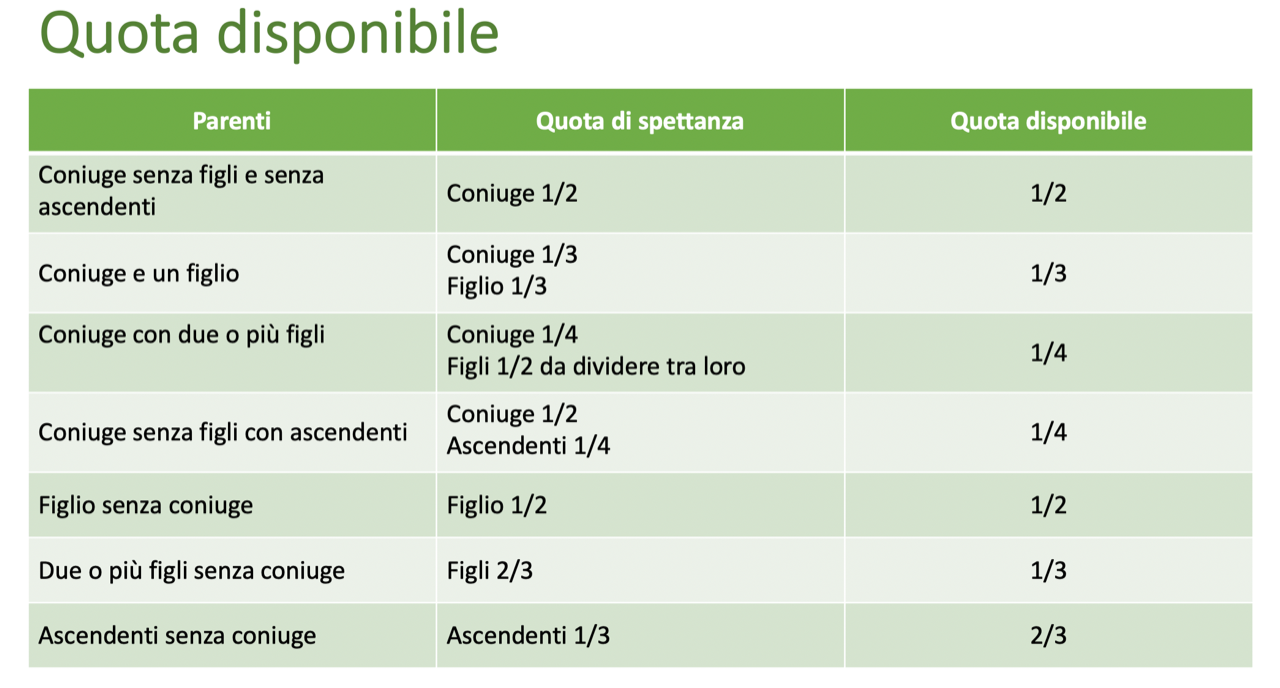

Se ci sono eredi che hanno diritto alla legittima (coniuge, figli e genitori in mancanza dei figli) avrai dei limiti nella stesura del testamento, altrimenti potrai farlo con la massima libertà. Eppure solo il 20% delle successioni in Italia prevede un testamento.

Come scriverlo?

Esistono tre tipi di testamento:

– testamento segreto

– testamento pubblico

– testamento olografo

Il testamento olografo deve essere scritto a mano dal testatore, riportare data e la firma. Può essere scritto su un qualunque foglio e verrà conservato dal testatore o consegnato ad una persona di sua fiducia. Ha il vantaggio di non avere un costo, tuttavia può essere smarrito o distrutto e questo fa si che non sia estremamente sicuro. Inoltre si possono scrivere testamenti di difficile interpretazione e che mettono In difficoltà gli eredi. Ricordo il caso di una persona, il mio cliente era un suo erede, che scrisse un lunghissimo elenco di onlus a cui lasciare somme molto piccole come legati, l’erede impazzì per trovare tutte queste associazioni anche all’estero.

Il testamento segreto viene scritto dal testatore anche con mezzi meccanici (non necessariamente a mano), chiuso in una busta e consegnato ad un notaio. E’ segreto in quanto il notaio non ne conosce il contenuto, lo conserva fino alla morte del testatore quando chiamerà gli eredi per l’apertura.

Il testamento pubblico viene redatto dal notaio in presenza di due testimoni, ha un maggior valore in caso di contestazioni, in quanto redatto da un pubblico ufficiale. Sicuramente più costoso in quanto richiede l’intervento del notaio, da la massima garanzia riguardo alla conservazione.

In ogni caso sarà da ritenersi valido l’ultimo testamento scritto in ordine di tempo, un testamento olografo potrà sostituire anche un testamento pubblico.

Da chi farsi aiutare?

Nella mia esperienza, spesso sono la prima persona con cui il cliente condivide i suoi dubbi su eredità e testamento. Come posso esserti utile?

- Valutare cosa dice la legge nel tuo caso specifico, in base alla tua situazione familiare e patrimoniale.

- Aiutarti a comprendere se per te questa è la soluzione migliore o preferiresti che le cose andassero diversamente.

- Trovare le soluzioni ottimali

In questo non mi contrappongo ai tuoi professionisti di fiducia: avvocato e commercialista, anzi! La situazione che tutti auspichiamo è quella di una collaborazione tra tutti i professionisti per darti tutte le risposte che cerchi. Il rapporto do fiducia che ti lega al consulente finanziario, spesso fa sì che sia la persona con cui ti confidi con più facilità e a cui esponi i tuoi dubbi.

Molti miei clienti non parlano in famiglia di questi temi, preferiscono confrontarsi con me per una prima analisi. Su questo tema c’è molta (troppa) riservatezza e io, ove possibile, consiglio sempre un confronto con i familiari. Una mia carissima cliente è convinta che uno dei suoi figli desideri la casa al mare, conoscendolo io non sono altrettanto sicura e da anni auspico una chiacchierata tra i due.

Ho seguito un Master sul Passaggio generazionale, ho la preparazione e l’esperienza per una consulenza, In un secondo momento, quando avrai chiari i tuoi obiettivi faremo intervenire i tuoi professionisti di fiducia o, se non li hai, sarò lieta di scegliere la persona più adatta nella mia rete professionale di avvocati, commercialisti e notai.