Se a Bologna ci fosse stata la facoltà di psicologia, probabilmente io oggi sarei una psicologa. A volte le cose vanno in modo diverso ed io mi sono laureata in Economia e Commercio, cosa tutt’altro che scontata ai tempi, stiamo parlando di 30 anni fa!

Si spiega però il mio interesse per tutto quello che governa i nostri comportamenti, nella vita come in finanza.

La finanza comportamentale studia come le scelte che facciamo quando investiamo siano dominate dai nostri impulsi. Molte delle decisioni che dovrebbero essere razionali in realtà non lo sono: paura, ancoraggi, attesa ci fanno spesso prendere decisioni dannose per i nostri investimenti. La finanza comportamentale quindi, studia le decisioni di investimento delle persone dal punto di vista psicologico. Il suo obiettivo, è comprendere i comportamenti degli investitori partendo dalla tesi chele persone non sono completamente razionali come vorrebbero alcune teorie economiche.Benjamin Graham, affermava “il maggior problema nonché il peggior nemico di ogni investitore è sé stesso”. Non sarebbero dunque i mercati, ma l’irrazionalità a far si che si realizzino perdite sugli investimenti.

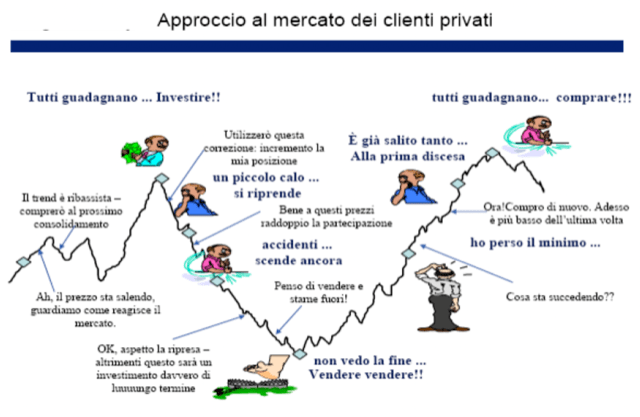

Iniziamo dando un’occhiata alla foto: Il grafico rappresenta l’andamento di un mercato di borsa, non importa quale, e il momento in cui gli investitori entrano o escono dal mercato stesso.

Posso farvi una domanda: se desiderate una borsa o un costoso cellulare, cercate di acquistarlo in saldo o a prezzo intero? Sembra banale ma non lo è: in alcune situazioni un senso di esclusività ci fa preferire il prezzo pieno.

Diciamo però che uno sconto potrebbe farci piacere, vediamo invece cosa succede in finanza: mediamente l’investitore compra sui massimi e vende sui minimi. In una prima fase, man mano che il mercato sale, sempre più persone investono spinte da eccitazione ed euforia. Arrivato il prezzo al massimo, gli investitori saranno sempre più numerosi. Dopo la fase di picco il mercato scenderà e sarà sempre più difficile gestire emotivamente i cali, ad un certo punto, spinti dal panico si venderà sempre di più in maniera incontrollata.

Si capitalizza dunque una perdita e si incolpa il mercato azionario, il destino crudele, la sfortuna…I nervi saldi sono un requisito essenziale per l’investitore e naturalmente affidarsi ad un professionista aiuta!

Il primo grande nemico dell’investitore è dunque la paura! Paura di perdere il capitale, di averne bisogno all’improvviso, che il mondo finisca su una perdita in borsa.

Si tratta dell’emozione che impatta di più sulle scelte di investimento! Nei momenti negativi di mercato il panico ci assale guardando le perdite e spesso ci fa propendere per la vendita o comunque per modificare gli investimenti. Solo quando vendo la perdita diventa effettiva, se le scelte sono state fatte con razionalità, perché dimenticarlo? Il consulente può ricordarci in questi momenti che mantenere fede agli impegni presi di solito paga!

All’estremo opposto della paura troviamo un altro errore (bias) molto frequente in finanza: l’overconfidence, ovvero l’eccesso a fiducia in sé stessi e nelle proprie valutazioni.

Si potrebbe dire che il troppo (over) stroppia e fa perdere di vista all’investitore i limiti e i segnali negativi del mercato.

Il comportamento dell’investitore che da razionale diventa eccessivamente fiducioso, può portare a tre gravi problemi, l’investitore:

- ascolta solo le notizie che confermano le sue decisioni, senza tenere in dovuta considerazione i segnali di allarme.

- tende a trascurare l’esperienza passata sia personale che di altri

- non si preoccupa di diversificare abbastanza, concentra quindi i suoi investimenti su pochi titoli ritenuti vincenti

Soprattutto gli uomini spesso soffrono di overconfidence, ovvero pensano di essere invincibili, di conoscere i mercati meglio di quanto conoscano la loro famiglia e scommettono sul titolo certo che non potrà che guadagnare perché lo hanno letto su Facebook o meglio lo ha consigliato l’amico che ha una “dritta” (una volta era il direttore di banca, ma adesso ha perso un po’ del suo appeal). È l’estremo opposto alla paura: non ho paura di niente, niente può fermarmi, se non lo schianto del portafoglio investimenti. Parliamo infine di avversione alle perdite. Sembra banale: le perdite ci danno fastidio, ma si tratta di ben più di questo.

L’avversione alla perdita significa che una perdita ci fa soffrire molto di più rispetto a quanto ci fa gioire un uguale guadagno, ad esempio una perdita del del 2% produce in noi una sofferenza molto superiore a quanto ci produca piacere un guadagno del 2%.

in alcuni individui la percezione della perdita è due volte e mezzo più acuta rispetto a quella di un guadagno di pari entità.

Quindi un guadagno o una perdita della stessa entità vengono percepiti in maniera diversa: “se uscendo di casa perdessi un euro, per pareggiare questa perdita dovrei trovarne almeno tre rientrando. Se trovassi un solo euro non basterebbe a pareggiare il senso di perdita subita”

Dobbiamo tenerne conto e cercare con il cliente di definire obiettivi e tempo necessario per raggiungerli, in modo da non soffrire troppo per le singole oscillazioni di mercato. Conoscere questi meccanismi ci aiuta a fare scelte consapevoli, ma se desideri approfondire non esitare a contattarmi.

Se vuoi ricevere in anteprima le mia newsletter clicca su https://danielaiachini.us16.list-manage.com/subscribe?u=ecdcdc66b46fe0933b9a3246e&id=6474697b6a