Come ogni dicembre parlerò del dono, uno dei motivi per cui desideriamo investire: donare a se stessi, ai propri cari, ma anche a chi ne ha bisogno.

Il mio dono per i lettori sarà un vademecum in cinque punti per muovere i primi passi in finanza: “Le cinque cose che forse non sai che possono cambiare il tuo futuro finanziario”.

Sarà allegato alla prossima Newsletter e lo riceveranno tutti gli iscritti. Per riceverlo clicca su Mi iscrivo

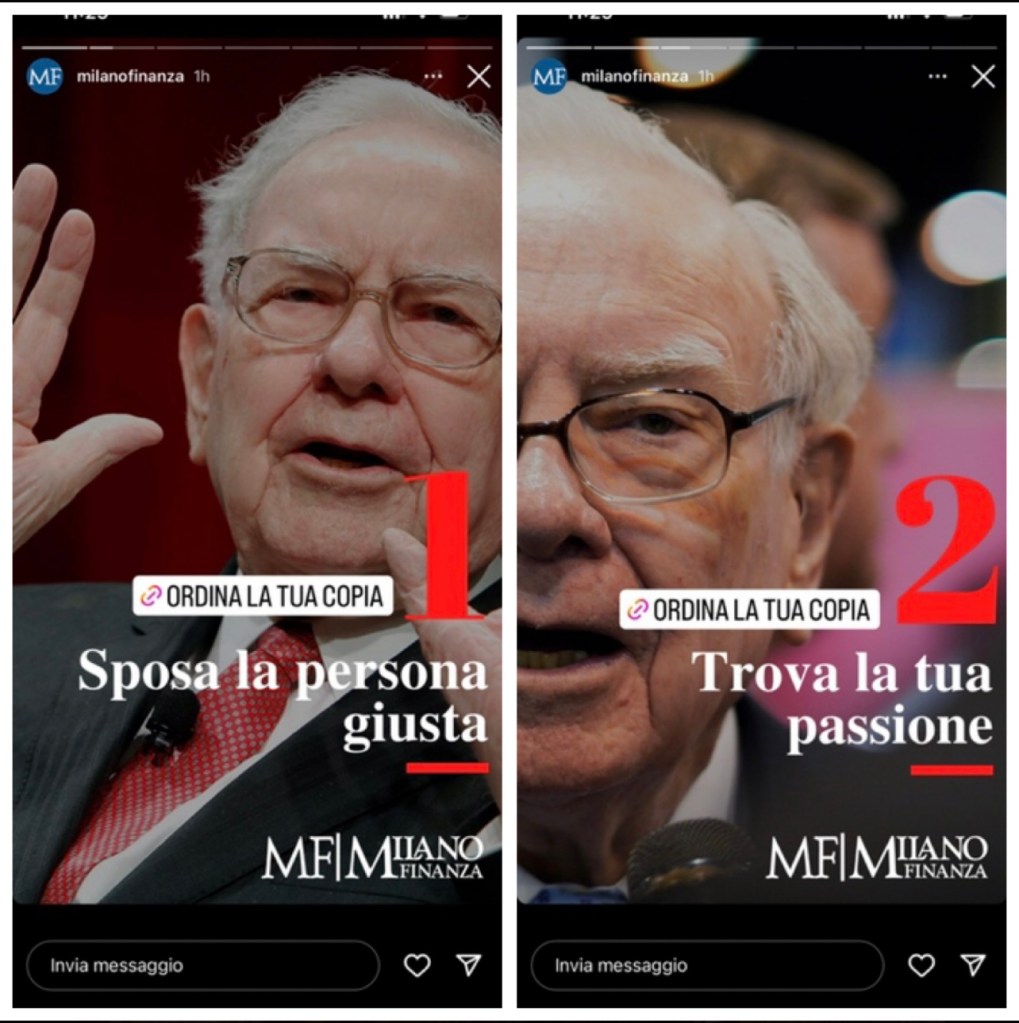

Lui è un imprenditore, il più noto guru della finanza, soprannominato oracolo di Omaha per la sua sorprendente abilità negli investimenti finanziari e nel predire guadagni e perdite.

Non ho letto il libro ma ieri in una pubblicità che mi ha tanto incuriosita si indicavano i primi due comandamenti che … non c’entrano nulla con la finanza! Ecco le foto dal sito di Milano Finanza, i primi due comandamenti sono:

sposa la persona giusta

trova la tua passione

A Conferma che la finanza parte da se’ stessi e dai propri obiettivi.

Nel 2021 in Italia sono nati 400.000 bambini, mai così pochi.

Nel 2021 in Italia sono morte 709.000 persone, meno del 2020, ma comunque molte di più dei bambini nati.

Nel 1966, mio anno di nascita, i nati sono stati 979.000, i morti 496.000.

Come ha detto la Littizzetto nella sua letterina a Elisabetta Franchi “Siamo in un Paese che non fa più figli perché non ci sono le strutture sociali adeguate … e non è un problema (solo) degli imprenditori è un problema di Stato: a parole siamo tutti per la famiglia in concreto tutti per il fatturato.”

Con questo andamento demografico saremo sempre più vecchi e sempre meno persone lavoreranno per pagare le pensioni.

Il sistema pensionistico italiano prevede che le pensioni siano pagare con i contributi di chi lavora: ogni mese l’INPS incassa i contributi e li utilizza per pagare le pensioni. Quanto versiamo all’INPS (io molto per la verità) non viene accantonato per quando noi andremo in pensione, serve a pagare le pensioni di oggi.

Se meno persone lavorano l’INPS incassa meno contributi e come farà a pagare le pensioni?

Si tratta di un problema importante che andrebbe discusso e soluzioni andrebbero trovate a livello politico.

Tuttavia personalmente dovremo essere pronti a brutte sorprese dal lato pensione pubblica, ecco perché è sempre più indispensabile creare una pensione integrativa che si andrà a sommare a quella pubblica.

Chiamami per una consulenza, troveremo la soluzione più adatta a te.

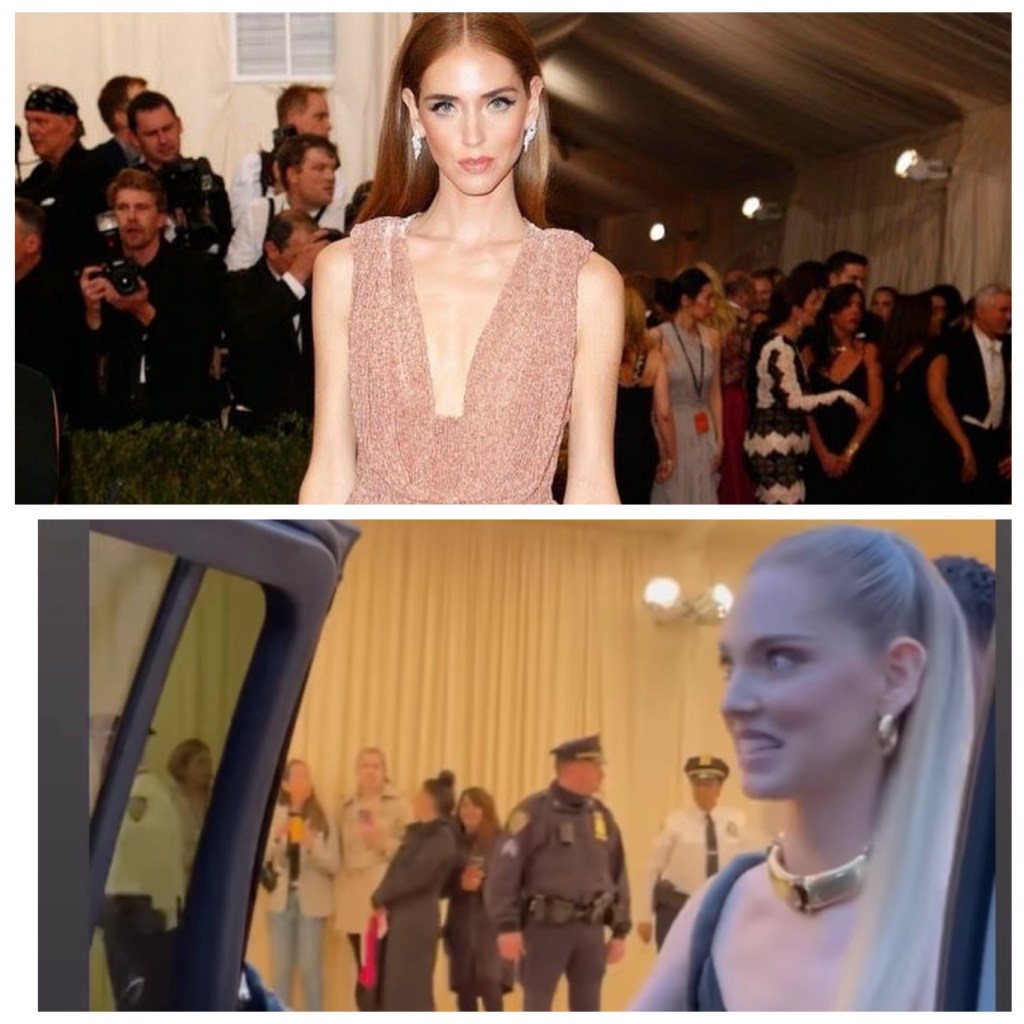

Chiara Ferragni ha partecipato qualche giorno fa al Met Gala, è stata l’occasione per ricordare il suo primo Met Gala nel 2015. Racconta in un post di come fosse per lei un periodo difficile e termina dicendo “se la Chiara del 2015 potesse vedere la Chiara del 2022 penso che piangerebbe di felicità”. “Oggi” è andata con suo marito che allora non conosceva, ha una attività in cui decide per se stessa, ha creato la famiglia che aveva sempre sognato.

Perché tutta questo a premessa? Se potessimo mostrare alle tante persone che siamo state in passato, come siamo adesso, sarebbero soddisfatte? Auguro a tutti di si.

Ma vorrei aggiungere una cosa: se le persone che siamo state avessero pensato di più alla finanza, oggi saremmo più sereni? Io credo di sì, facciamo in modo che la persona che saremo sia soddisfatta di chi siamo oggi!

La finanza non è grafici e numeri, è progetti, pianificazione e obiettivi, iniziamo a parlarne.

Intanto iscriviti alla mia newsletter, sono questi i temi di cui ti parlerò.

Ieri ho inviato questa mail ai miei clienti, per aggiornarlo di quanto sta accadendo sui mercati da inizio anno.

Speravo di non dover più scrivere queste mail di aggiornamento, dopo quasi due anni di mercati sereni, che prima hanno recuperato dai minimi di marzo 2020 e poi hanno visto una crescita quasi costante fino a fine anno.

Da gennaio il vento è cambiato e sento oggi il bisogno di una comunicazione più veloce attraverso questa mail. Cosa sta succedendo? Provo ad esporre in qualche punto il perché di tanta volatilità dei mercati.

Inflazione.

Gli ultimi dati americani annunciano una inflazione al 7,50%, livello mai così alto dal febbraio 1982 (40 anni). Una situazione difficile da gestire.A cosa è dovuta l’inflazione negli USA? Principalmente all’umento dei salari dovuto alla scarsità del personale, alla crescita economica e alla questione energetica. Lo strumento di cui dispongono le banche centrali per combattere l’inflazione è l’aumento dei tassi di interesse. Questo porta un rialzo del costo del denaro, costando di più ci sarà medo domanda e quindi si toglie moneta in circolazione. La FED dunque ha questo obiettivo: ridurre la domanda, con meno denaro in circolazione i prezzi iniziano a scendere. Nel mese di gennaio i mercati hanno “prezzato” (cioè i prezzi delle azioni hanno già scontato) 5 aumenti dei tassi fatti gradualmente negli Stati Uniti da qui a fine anno. Dovrebbero iniziare a marzo. Basteranno?

Se si i mercati vivranno una conferma delle loro ipotesi e dunque non avranno ulteriori traumi, se no ci saranno altri periodi di forte volatilità. Siccome pare che serviranno anche movimenti più ampi di quello previsto, è possibile che i mercati siano molto più “agitati”. Altro punto è la riduzione del bilancio della FED, che dovrebbe partire entro fine anno, si riduce il bilancio riducendo gli acquisti dei titoli di Stato e possibile vendita di quelli che ho già comprato. Anche questo crea tensione.

E l’Europa? L’inflazione è più bassa rispetto agli Stati Uniti, intorno al 5%. La Bce ritiene possa essere ancora transitoria, e quindi riassorbirsi. Non sembrano imminenti gli aumenti dei tassi. La Banca Centrale europea ha un altra organizzazione, si insiste che l’inflazione potrebbe anche rientrare e che occorre guardare anche alla crescita. Alzare i tassi troppo velocemente porterebbe minare la crescita economica. Due approcci diversissimi. Ma cosa crea l’inflazione? Dopo la pandemia abbiamo visto che la domanda di merci è aumentata. L’aumento della domanda crea una tensione sui prezzi che tendono ad aumentare. Di parla di inflazione dal lato della domanda. Esiste poi l’inflazione dal lato dell’offerta. Perché le aziende non riescono a soddisfare gli ordini.Ci siamo trovati di fronte ad uno shock di domanda e anche della offerta perché le cose non arrivavano. la politica monetaria che agisce sulla prima parte, non può agire sullo shock dell’offerta.

Energia.

A differenza degli Stati Uniti, sull’aumento dei prezzi in Europa, grava soprattutto la componente energia. Dopo che molti settori industriali avevano rallentato la produzione, con il ritorno della domanda e dei consumi, le impresi sono ripartire velocemente con la produzione, questo ha aumentato la domanda di energia e dunque i prezzi. A questo dei è aggiunto il cambiamento climatico in atto che rende meno disponibili le fonti rinnovabili e l’atteggiamento della Russia rispetto alla fornitura di gas: quando la Russia “chiude i rubinetti” per metterci sotto pressione i prezzi ne risentono. La Russia sta mettendo in pratica una politica molto aggressiva. La questione geopolitica di cui poi parleremo, ha creato quindi ulteriori tensioni. L’Italia è molto esposta all’approvvigionamento russo, però ci sono Paesi ancora più esposti. Noi abbiamo più diversificazione nella fornitura di gas (Algeria Libia, Norvegia …)

Finché non si risolverà la questione geopolitica ci saranno degli interventi del governo: in Italia 10 miliardi già stanziati e 5 in via di stanziamento per ridurre l’impatto dell’aumento del prezzo dell’energia. Riassumendo Il gasdotto della Russia, le materie prime che scarseggiano, la domanda in crescita hanno portato l’aumento enorme del costo della energia. La politica monetaria della BCE può fare poco.

Crisi Russia-Ucraina.

Mentre scrivo (14 febbraio2022), secondo gli Stati Uniti, la Russia procederà con l’attacco all’Ucraina nei prossimi giorni. La Russia invece smentisce. Chi ha ragione? La Russia ha espresso il timore che l’Ucraina, essendo sempre più vicina alla NATO, diventi un pericolo, per questo da tempo sta portando avanti una azione dimostrativa. Non sembra avere interesse sia in politica estera che interna ad un vero attacco. Di contro il governo Biden ha in un qualche modo “anticipato” le mosse della Russia annunciando un attacco e dichiarandosi pronto a supportare l’Ucraina. Se la ragionevolezza sarà premiata, la soluzione diplomatica sarà la preferita e in queste ore sembra più probabile rispetto a ieri una soluzione diplomatica.

Ovviamente queste fasi di incertezza penalizzano i mercati azionari che sulle certezze prosperano.

Nella speranza di avere dato qualche informazione utile, resto dell’avviso che in queste fasi di mercato sia necessario stare fermi e, se nel caso investire, di sicuro non vendere! Restano sempre un ottimo strumento i Piani di accumulo, con cui tutti i mesi aumentiamo l’azionario e i nuovi fondi Escalator che lo fanno in automatico. Altra via interessante è quella della economia reale, i fondi che investono direttamente nelle aziende. Sai come la penso, lo abbiamo condiviso molte volte, teniamo fede ai nostri impegni e alla pianificazione che abbiamo fatto nel tempo, passerà anche questa, speriamo presto, soprattutto la crisi Ucraina.

Per ulteriori investimenti contatterò singolarmente, ma se desideri altre informazioni o se qualcosa non è chiaro sono qui.